關(guān)鍵字:MTK Mstar

平板電視SoC:雙M近乎壟斷的市場(chǎng)

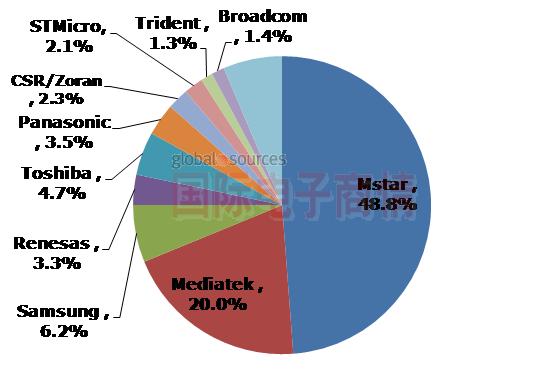

根據(jù)NPD DisplaySearch電視設(shè)計(jì)與規(guī)格趨勢(shì)季度報(bào)告 (Quarterly TV Design and Features Report), 2011 年全球平板電視系統(tǒng)芯片(SoC)出貨達(dá)到2.27 億顆,而晨星以0.91億顆的出貨占有市場(chǎng)比重40%以上,聯(lián)發(fā)科則以0.43億顆占有市場(chǎng)比重19%。在2011年第四季時(shí)隨著晨星在中國(guó)大陸電視整機(jī)品牌與成功打入三星品牌液晶電視的影響,晨星進(jìn)一步將市場(chǎng)占有率拉升至48.8%。換言之,聯(lián)發(fā)科與晨星合并的市場(chǎng)占有率將逼近近乎壟斷地位的七成。

Q4’11平板電視系統(tǒng)芯片市場(chǎng)占有率

資料來源: DisplaySearch Quarterly TV Design and Features Report

在過去這兩年,隨著市場(chǎng)的劇烈變化與電視品牌廠商的成本降低要求,電視系統(tǒng)芯片競(jìng)爭(zhēng)態(tài)勢(shì)已經(jīng)經(jīng)過許多洗牌,例如Broadcom,Micronas, NXP, Trident, Zoran, Renecas 等等公司均陸陸續(xù)續(xù)淡化或退出其在電視系統(tǒng)芯片的布局。而聯(lián)發(fā)科與晨星的合并更象征了這場(chǎng)洗牌的最終結(jié)局:由一家公司獨(dú)大并領(lǐng)導(dǎo)市場(chǎng)。

合并著眼點(diǎn):整體數(shù)字產(chǎn)品的融合

然而,事實(shí)上兩家重量級(jí)的芯片設(shè)計(jì)公司合并可能著眼的是更多的事情。目前電視系統(tǒng)芯片的市場(chǎng)已經(jīng)不再是獨(dú)立存在了,在芯片功能上智能電視系統(tǒng)芯片與平板電腦、智能手機(jī)等等有越來越多可能性會(huì)融合在同一個(gè)平臺(tái)上。最終,消費(fèi)者將會(huì)期待融合: 智能電視、平板電腦、智能手機(jī)都將能共同溝通網(wǎng)絡(luò)內(nèi)容,并且能有一個(gè)共同的多功能的半導(dǎo)體芯片來處理共同的應(yīng)用軟件(APP)、數(shù)字影音、以及數(shù)據(jù)。換言之,這些硬件設(shè)備雖然屏幕大小與規(guī)格不同、使用的場(chǎng)所也不同,但其內(nèi)部半導(dǎo)體芯片設(shè)計(jì)將有可能越來越像、甚至走向功能的融合。

聯(lián)發(fā)科與晨星的客戶基礎(chǔ)

資料來源: DisplaySearch Quarterly TV Design and Features Report

這帶給了全球的各芯片廠商跨界的機(jī)會(huì)。例如,如果你原本是一家專門設(shè)計(jì)智能手機(jī)芯片的公司,隨著智能電視的市場(chǎng)擴(kuò)展以及其與智能手機(jī)在功能上的共通性,智能電視就是你會(huì)選擇踏入的市場(chǎng)。這也就是為什么在最近Qualcomm, Marvel, nVidia 等全球重量級(jí)的芯片公司已開始踏入高階智能電視芯片市場(chǎng)的原因。而這,也另手機(jī)芯片領(lǐng)導(dǎo)者聯(lián)發(fā)科及電視系統(tǒng)芯片領(lǐng)導(dǎo)者晨星深感受到威脅,并引發(fā)進(jìn)一步整合資源以與國(guó)際大廠競(jìng)爭(zhēng)的需求。

另一個(gè)關(guān)鍵是對(duì)于芯片設(shè)計(jì)公司最重要的研發(fā)資源。芯片設(shè)計(jì)公司已經(jīng)不得不面對(duì)這種芯片應(yīng)用與功能融合的趨勢(shì)而開發(fā)所謂的芯片共同IP 與共同Know-How;然后再予以重新包裝或衍生出芯片產(chǎn)品到各種不同應(yīng)用(如手機(jī)、電視、平板等等)。能夠集中各種芯片產(chǎn)品在同一個(gè)IP平臺(tái)上的公司將會(huì)是成本最低的贏家。

對(duì)于每年10億以上的智能手機(jī)市場(chǎng)以及2.5億臺(tái)的電視市場(chǎng)而言,整合了智能手機(jī)與智能電視的開發(fā)平臺(tái)與IP將帶來最大的成本效益。

電視終端廠商的兩難選擇

全球最大的兩家電視品牌為Samsung 與LG,而這兩家品牌均有自己的電視系統(tǒng)芯片部門,并且專門針對(duì)高階機(jī)種自行生產(chǎn)芯片,其余如Toshiba、Panasonic 也是如此。而三星、LG等半導(dǎo)體制造商目前也都瞄準(zhǔn)了垂直整合的策略。

對(duì)于電視品牌而言,將近70%系統(tǒng)芯片供應(yīng)來自同一家會(huì)讓其產(chǎn)生警戒,可能會(huì)有意扶植其它的競(jìng)爭(zhēng)者,例如Novatek、Realtek 等目前很積極的進(jìn)入系統(tǒng)芯片市場(chǎng)的后來者。但是,70%的占有率所帶來的經(jīng)濟(jì)規(guī)模與成本效益卻又十分誘人,電視整機(jī)制造商值不值得培養(yǎng)新的、但實(shí)力可能不那么強(qiáng)的芯片供貨商?這是個(gè)兩難的選擇。

雙M合體,雙贏選擇

連同Qualcomm、Spreadtrum 等手機(jī)芯片供貨商合計(jì),聯(lián)發(fā)科與晨星合并之后將會(huì)面臨到的是戰(zhàn)線拉得更長(zhǎng),競(jìng)爭(zhēng)者更多的狀況。這也意味者合并后的新公司必須更快的整合內(nèi)部資源去面對(duì)不同的戰(zhàn)線,尤其是跨產(chǎn)品的芯片IP平臺(tái)優(yōu)勢(shì)。例如可能由原本晨星的團(tuán)隊(duì)負(fù)責(zé)電視、原本聯(lián)發(fā)科的團(tuán)隊(duì)負(fù)責(zé)手機(jī)。如此,晨星將不再花資源與聯(lián)發(fā)科在GSM手機(jī)芯片市場(chǎng)競(jìng)爭(zhēng);而聯(lián)發(fā)科也可以不用在電視芯片市場(chǎng)與晨星競(jìng)爭(zhēng),而將資源集中在智能手機(jī)芯片開發(fā)。

尤其是聯(lián)發(fā)科目前在中國(guó)大陸手機(jī)市場(chǎng)上,面臨的是高階芯片有 Qualcomm、中低階芯片有Spreadtrum 的競(jìng)爭(zhēng)狀況。甚至目前Qualcomm 也積極的在中國(guó)大陸市場(chǎng)以QRD平臺(tái)覆蓋中低端手機(jī),進(jìn)而將設(shè)計(jì)一臺(tái)智能手機(jī)的各種可能性完整地切入在軟件平臺(tái)中,從而大大降低智能手機(jī)的設(shè)計(jì)門坎,這對(duì)聯(lián)發(fā)科將是極大的威脅。

而另外,Qualcomm, Marvel, nVidia 等全球重量級(jí)的芯片公司已開始踏入高階智能電視芯片市場(chǎng)。這代表了所謂影響人類生活最大、也演進(jìn)最快的三屏設(shè)備(液晶電視、智能手機(jī)、平板電腦)將逐步形成生態(tài)系統(tǒng)的整合。其整合的背景將是以連網(wǎng)與智能應(yīng)用為最主要的應(yīng)用平臺(tái)。換言之,同一個(gè)APP 將可以同樣使用在液晶電視、智能手機(jī)、平板電腦之上;而同一個(gè)IP平臺(tái)所開發(fā)出的系統(tǒng)芯片將可以分別安裝在此三屏之上。這樣,終端消費(fèi)者可以達(dá)到功能與應(yīng)用的無障礙跨越。

智能手機(jī)與智能電視功能上互相融合的領(lǐng)域?qū)?huì)是新戰(zhàn)場(chǎng)。如何開發(fā)出產(chǎn)品并同時(shí)與眾多國(guó)際芯片設(shè)計(jì)公司競(jìng)爭(zhēng)?這將聯(lián)發(fā)科與晨星兩大重量級(jí)芯片廠商合并之后所面臨最大的挑戰(zhàn)以及機(jī)遇。

移動(dòng)設(shè)備訪問

移動(dòng)設(shè)備訪問