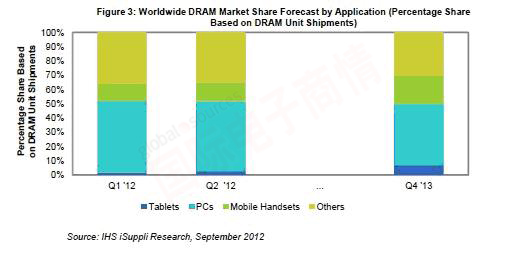

按比特出貨量計算,第二季度PC占DRAM市場的49.0%,低于第一季度時的50.2%。這種下降令人矚目,尤其是PC份額從未低于50%,甚至在第二季度之前的兩個季度也沒有低于50%,當時臺式機、筆記本和上網本合計占有的DRAM份額似乎非常接近50%。從2008年第一季度直到2011年第四季度,PC平均份額一直徘徊在55%左右,呈現周期性波動,但總體趨勢向下。

雖然PC領域的整體DRAM比特出貨量繼續增長,但PC占DRAM份額下滑態勢似乎不可逆轉。從今年第二季度到2013年第四季度,PC份額將進一步萎縮6個百分點至42.8%。

相比之下,平板電腦的份額將繼續上升。第二季度平板電腦占DRAM比特出貨量的份額從第一季度的1.6%升至2.7%,到明年第四季度將繼續穩步擴大4個百分點至6.9%。

同期手機占DRAM市場的份額上升約7個百分點。在各類應用中,只有手機的份額增長較快。手機與平板電腦聯手,對PC構成嚴重挑戰。2013年第四季度,手機與平板電腦將合計占有26.7%的DRAM市場,幾乎是今年第一季度14.1%的兩倍。

除了PC、手機和平板電腦,DRAM也用于機頂盒、液晶電視和數碼相機等產品,這些產品合計約占DRAM市場比特出貨量的三分之一。

PC失寵,平板上位

平板電腦占DRAM市場的份額擴大,源于平板電腦出貨量的明顯增長,而DRAM的傳統堡壘——PC的出貨量增長則因此急劇放緩。例如,第三季度平板電腦出貨量將增長24%,第四季度增長55%。而筆記本電腦預計將分別僅增長9%和12%。

自從2010年推出iPad以來,平板電腦日益受到消費者的青睞,而PC,尤其是筆記本電腦大受打擊,平板電腦被視為可以接受的PC互補產品或替代品。受益于其易用性與便攜性,以及自身的驚艷特色,即使是在全球經濟存在不確定性之時,平板電腦市場的前景依然非常光明。

平板電腦在DRAM市場中的份額增長,還可以歸因于其DRAM容量不斷增長。The New iPad的DRAM容量是iPad 2的兩倍,高達甚至超過1GB。新款iPad增加DRAM,使其可以三星電子Galaxy Tab 7.7 LTE和HTC的Jetstream媲美,后兩種產品也都含有1024MB的DRAM。在平板電腦中,只有亞馬遜Kindle Fire的內存小于1GB,但Kindle Fire不與比較強大的平板電腦直接競爭。

相比于智能手機的“標準”內存配置,平板電腦的DRAM搭載容量有所不同,因為其對內存的使用更加多樣化,尤其是在NAND閃存搭載方面。有些制造商專注于生產像筆記本一樣強大的平板電腦,而亞馬遜等其它廠商則側重于功能不那么強大的解決方案,比如有些只是整合了電子書閱讀器和互聯網瀏覽器的功能。因此,平板電腦在使用DRAM方面有更大的空間與靈活性。

不僅是季度表現強勁,DRAM在平板電腦領域的未來長期趨勢同樣令人振奮。盡管平板電腦所占份額增長速度有所放緩,但將繼續快速上升,到2016年增長率將達到9%。

未來幾年平板電腦的DARM搭載容量也很可觀,到2015年將達到2GB。今年DRAM搭載容量預計增長79%,2013-2016年增速有所放緩,但仍將高達30-40%。

*Clifford Leimbach是IHS公司內存需求預測分析師。

移動設備訪問

移動設備訪問